多少中小电商企业困在无票泥淖中无法自拔?看完这篇你可能会有更多答案~~

近来遇到不少做电商销售的客户在抱怨:

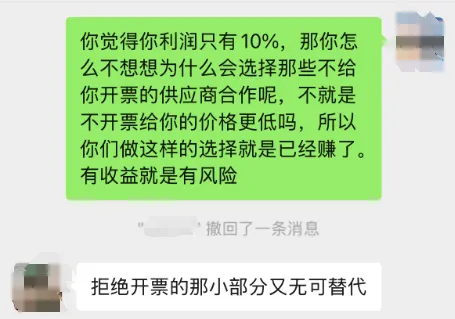

“在XX电商平台年销两三百万,薄利10%左右,采购进货基本没有票的,账到底怎么做,税到底该怎么申报?”

采购进货取不到相应的发票,这的确是很多行业很多公司都面临的一个棘手的问题。每当遇到客户说自己利润薄,又没有票,想要财务规范核算又承担不起税负的时候,我都会这样怼回去::

诚然这只是原因的一部分,造成现时情形的原因是多样的。比如中小微公司即便想要优化供应链,选择规范的供应商合作,也未必能行的通,因为规范的供应商大都具有一定的规模,他们在选择合作方的时候也会有自己的考量如受限于产能、客户信用管理制度等往往会把一些中小微公司排除在合作框架外,所以似乎陷入某种困局中,无解。

自此,某些公司可能就会粗暴的选择所谓替票解决方案或者在某些中介的指导下设立个体户做核定征收,甚至干脆不做账也不申报,如此做法只是把一种风险转化成另一种风险,甚至是更大的风险,是不可取的。

那就又回到了上述抱怨的问题了

一、没有发票的情况下,会计核算应该如何处理?

根据《企业会计准则—基本准则》(财政部令第76号)第九条“权责发生制”原则,企业应以实际交易为基础进行会计确认,无论是否取得发票,均需如实反映经济业务。

因此即使最终无法取得发票,若交易真实且款项已支付,会计上仍应进行账务处理,如可按合同金额或合理价格暂估入账。同时应完善内控制度与流程,对无票业务留存交易证据(如合同、付款凭证、物流单据等),以备证明交易真实性。

二、没有发票的情况下,税务上应该如何处理?

依据《企业所得税法》第八条:企业实际发生的与取得收入相关的合理支出,准予扣除。同时根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号):第五条:企业发生支出需取得税前扣除凭证,发票是主要凭证。以及第九条:境内采购属于增值税应税范围的,原则上需以发票作为扣除凭证(特殊情况除外,如小额零星交易)。

依据《增值税法》,纳税人购进货物需取得合法扣税凭证(如增值税专用发票),否则不得抵扣进项税额。

因此无发票的采购成本,企业所得税汇算清缴时需做纳税调增,对于一般纳税人增值税进项税额不得抵扣,需计入成本。当然都会导致税负增加。

三、会计核算时根据权责发生制暂估成本入账后,账上记了很多暂估成本未及时纳税调整,被税务检查了如何处理?

根据《国家税务总局关于企业所得税若干问题的公告》(2011年第34号)第六条:企业当年度实际发生的成本费用,由于未及时取得有效凭证,可暂按账面金额预缴;在汇算清缴前取得发票的,无需纳税调整。

若汇算清缴期结束后,仍未取得发票也未及时做纳税调整,那暂估成本在账上累积,风险将会越来越大。后续如果被税务检查,一般会给予一定期限的补正机会,在业务真实性没问题的情况下,企业可以积极与供应商沟通争取补开发票并保留好与供应商的协商沟通记录,此时能在规定期限内补开发票回来就不需要纳税调整等。否则企业在被检查时应主动纠错即及时主动补缴税款、提供证据证明业务真实性争取免罚、获取谅解以申请减免滞纳金等等。

四、无票采购业务能否依据《税收征管法》第35条申请事后核定征收?

若企业因无票采购导致成本无法准确核算,在税务机关检查时发现符合《税收征管法》第35条情形时,有可能按核定征收。也即无票采购被认定为“账目混乱”或“成本凭证残缺”,可能触发税务机关核定征收,但企业同样需承担补税、滞纳金甚至罚款的风险。同时需要注意的是寄希望于核定征收解决无票问题可能导致更高税负和稽查风险。不过一般来说,企业不能直接依据《税收征管法》第35条主动申请核定征收。

粒雪未来将持续专注为中小微企业提供合规财税陪跑,帮助企业规范财务核算、降低风险。欢迎大家参与讨论哦~~~